¿Es suficiente la Presión Tributaria en el Perú?

El diseño de la política fiscal en la economía es fundamental y debe ser consistente con los objetivos macroeconómicos, un indicador importante es el de la presión tributaria, también se le denomina presión fiscal, que relaciona los ingresos tributarios de una economía y el Producto Bruto Interno (PBI). Su cálculo se obtiene dividiendo los ingresos tributarios recaudados entre el PBI, que es el valor monetario de los bienes y servicios finales producidos por un país en un período determinado.

Los principales tributos que componen los ingresos tributarios del Gobierno Central en el Perú de acuerdo a la información disponible proporcionada por la Superintendencia Nacional de Administración Tributaria y Aduanas – SUNAT en el reporte de Ingresos del Gobierno Central Consolidado, a mayo 2021, mantiene en promedio la estructura del cierre del año 2020 donde el 35% del total de los recaudos corresponde el Impuesto a la Renta (IR), 57% a los Impuesto a la Producción y Consumo que considera el Impuesto General a las Ventas (IGV), el Impuesto Selectivo al Consumo (ISC) y el impuesto a la importación (aranceles).

Es conveniente indicar que la presión tributaria es mayor cuando menor son la evasión, elusión y la informalidad de una economía. Las economías industrializadas suelen tener mayor presión tributaria que las economías en desarrollo.

La información obtenida por este indicador, permite evaluar la fortaleza fiscal nacional con la cual poder enfrentar el déficit y endeudamiento público en incierta gestión (Revisar nuestro articulo https://www.cepeban.edu.pe/blog/cepeblog/es-sostenible-el-deficit-fiscal-peruano/) y de esta manera permite al Estado la toma de decisiones y la aplicación de políticas tributarias que se expresen en cargas equitativamente distribuidas entre los contribuyentes. También es muy útil en el análisis para la adopción de políticas fiscales posibles.

En la actualidad, urge retomar la discusión sobre la necesidad de llevar adelante una verdadera reforma tributaria que permita sentar las bases de una relación de equilibrio entre promover la recuperación del desempeño de las actividades productivas y la obligación que tiene el Estado peruano de contar con los recursos que permitan responder a las demandas de crecimiento económico y desempleo (Revisar nuestro articulo https://www.cepeban.edu.pe/blog/cepeinformate/desempleo-un-problema-que-enfrentar/).

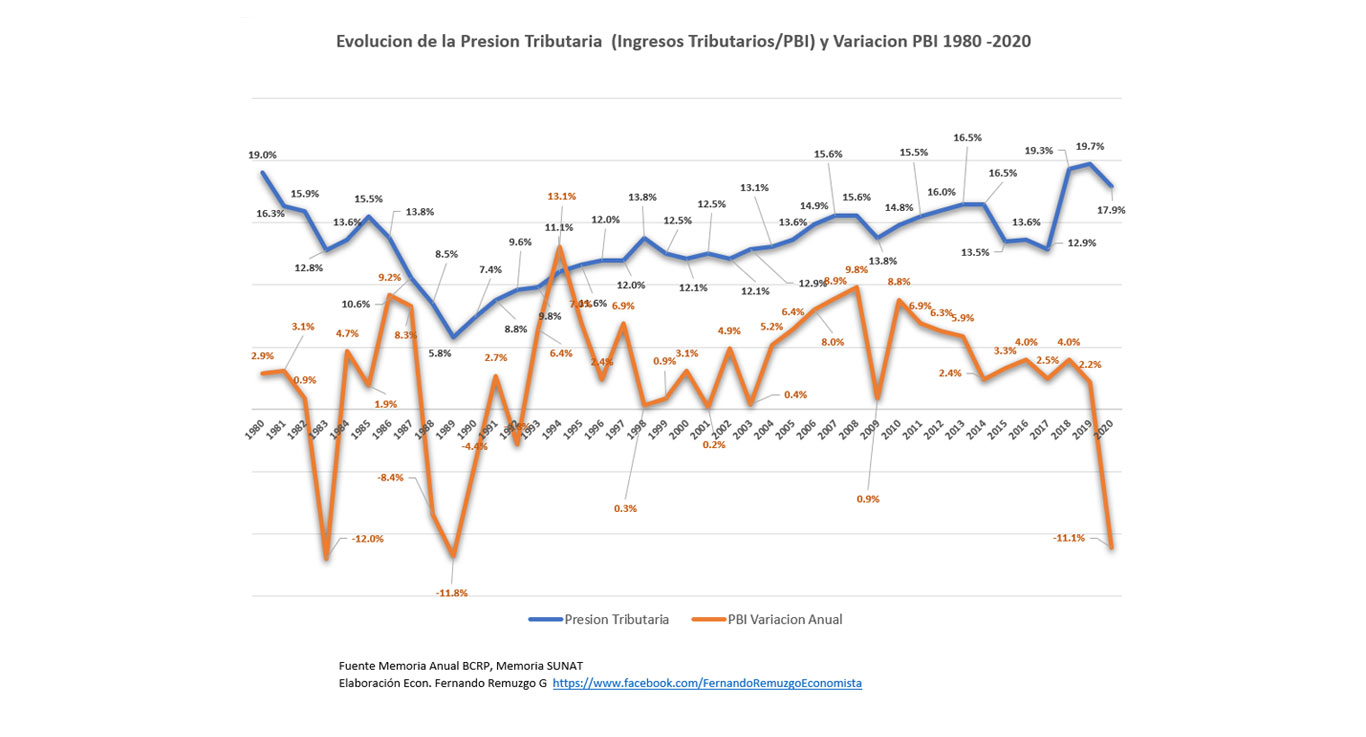

En el Perú la evolución de la presión tributaria desde el año 1980 al 2021 se encuentra influenciada por las variaciones de los resultados de la economía mostrados en el PBI, verificándose que en los últimos cuarenta años, el Perú viene registrado periodos en los cuales la presión tributaria se afecta notablemente; es conveniente indicar que los periodos en los cuales, el indicador muestra resultados más favorables, es debido al mayor aporte al impuesto a la renta proveniente de las actividades extractivas (minería), a consecuencia de una mayor cotización internacional de las materias primas. En este orden de ideas, es importante analizar los periodos en los cuales la presión tributaria ha sufrido descensos:

01. En el año 1983 la economía peruana registro un descenso en la presión tributaria alcanzado un nivel de 12.8%, año en que se produjo el Fenómeno del Niño que desestabilizo los indicadores económicos, provocando el deterioro de la gran mayoría de sectores productivos, lo que trajo como consecuencia una contracción de la producción nacional en – 12%.

02. Posteriormente, durante el colapso económico de la segunda mitad de la década del 80, acentuado a partir del año 1989 donde se registra una caída del PBI en -11%, que provocó una drástica caída de la recaudación y la correspondiente presión tributaria que descendió hasta 5.8%, estos reducidos niveles se registraron hasta inicios de la década del 90.

03. A partir del año 2001, la presión tributaria desciende por debajo del 13%, consecuencia de los efectos de una crisis financiera asiática iniciada en el año 1997 y que impactó por varios años la economía global y los precios de las materias primas. En el Perú generó estancamiento y se ralentizó los principales indicadores de la economía y, en consecuencia, afecto la recaudación tributaria.

04. Finalmente, en el año 2017 la presión tributaria desciende a 12.9%, en tanto el PBI registra un crecimiento aminorado de 2.5% que, si bien estuvo precedido por un deterioro de los precios internacionales de las materias primas, no fue un shock externo ni una crisis de la misma magnitud de los episodios previos.

Puede inferirse que el descenso de la presión tributaria en los últimos años, se explica, sobre todo, por las erradas políticas fiscales tomadas en el último tramo de la fallida reconstrucción con cambios y el primer tramo del gobierno del 2016-2017, que establecieron la creación de un nuevo régimen tributario con una tasa del impuesto a la renta de tercera categoría de manera escalonada (Régimen MYPE), así mismo, la reestructuración del impuesto a las rentas de trabajo, creando hasta cinco escalas, reduciendo así el impuesto a la renta anual de las personas naturales.

Por otro lado se creó el incentivo del IGV justo, que permitió a los contribuyentes generadores de renta de 3ra categoría, poder diferir el pago de IGV hasta después de tres meses sin intereses, todas estas medidas tributarias impactaron en recaudación reducida, que aunada a los efectos provenientes de la actual pandemia que vivimos de la COVID-19, vienen provocando una caída drástica de la presión tributaria de -9% en el año 2020.

La presión tributaria como indicador permite comparar el esfuerzo fiscal de un país respecto de otros. En el Perú la presión tributaria o presión fiscal (17.9%) se encuentran entre las más bajas de la región de América Latina que en promedio asciende a 25%, y muy por debajo del promedio de los países OCDE (34%). En el Perú existen características particulares que determinan un nivel recaudatorio bajo en relación con parámetros internacionales. Además de la evasión, que continúa teniendo un rol importante, las exenciones, deducciones, alícuotas diferenciales y otras reglamentaciones, ayudan a reducir la obligación impositiva de nuestro país.

Sin embargo, la percepción del contribuyente es que en el Perú pagamos impuestos muy elevados. ¿Cómo conciliar el hecho de que la presión tributaria es una de las más bajas de la región y la percepción de que pagamos impuestos elevados? Una de las razones es que al análisis del indicador presión tributaria habría que agregar la medición del esfuerzo tributario, planteando el siguiente indicador: Esfuerzo Tributario = (Presión fiscal / PIB per cápita) x 100 , este resultado permitirá revelar si un país se encuentra limitado en la recaudación impositiva por una baja capacidad de generar recursos o por un bajo esfuerzo en la explotación de la capacidad tributaria existente para financiar el gasto público.

De esta manera al comparar la presión tributaria con el PBI per cápita, el resultado se traducirá a que a mayor PBI per cápita, la percepción será que se pagan menos impuestos, mientras que a menor PBI per cápita la percepción será que se paga más impuestos, que es la situación que actualmente se genera en el Perú (Criterio que desarrollaremos en próximo articulo.

Según lo expuesto se hace necesario efectuar un cambio cualitativo y cuantitativo en la estrategia tributaria con la finalidad de mejorar los niveles de presión tributaria ¿Qué hacer?

01. Es conveniente efectuar una evaluación de la eficiencia de ciertas exoneraciones tributarias vigentes que en algunos casos se enfocaron a la promoción de inversiones en ciertas regiones con problemas de aislamiento geográfico cuyos resultados son inciertos, en similar condición se encuentran el apoyo con exoneración tributaria a organizaciones no gubernamentales que tendrían como objetivo el desarrollo de actividades cooperantes con servicios que debiera brindar el Estado, siendo conveniente medir los logros obtenidos de la referida cooperación.

02. Por otra parte resulta imprescindible ampliar la base tributaria para así distribuir la carga tributaria entre un mayor número de contribuyentes mediante una estrategia integral para la lucha contra la evasión, que comprenda: el marco tributario y laboral, la simplificación administrativa, y la productividad, con el objetivo de reducir la brecha de la informalidad que genera consecuencias negativas al sobrecargarse la presión impositiva en las empresas ya formales, considerando adicionalmente que las condiciones actuales vienen promoviendo los emprendimientos informales y la migración de los emprendimientos formales en crisis a la informalidad, situación que es necesario revertir de forma inmediata.

DOCENTE AUTOR

FERNANDO REMUZGO GAMARRA

Economista por la UNMSM, egresado de Maestría en Política y Gestión Tributaria de la UNMSM y segunda profesión en Derecho y Ciencias Políticas en la USMP, con especialización en Gestión Pública y Modernización del Estado en la Universidad ESAN. Con más de 20 años de experiencia en gestión financiera y administración de proyectos de inversión pública y privada, desarrollo funciones de análisis económico de la actividad minera y de los proyectos del sector en la Dirección General de Minería del Ministerio de Energía y Minas, actualmente se desempeña como funcionario responsable del Proyecto de Transformación Digital de la Gestión Publica en el Poder Judicial.

Recomendamos...

¡Deja tu comentario!

Lo siento, debes estar conectado para publicar un comentario.