A propósito de la volatilidad del tipo de cambio ¿Cuáles son los escenarios que enfrentan las empresas en su balance?

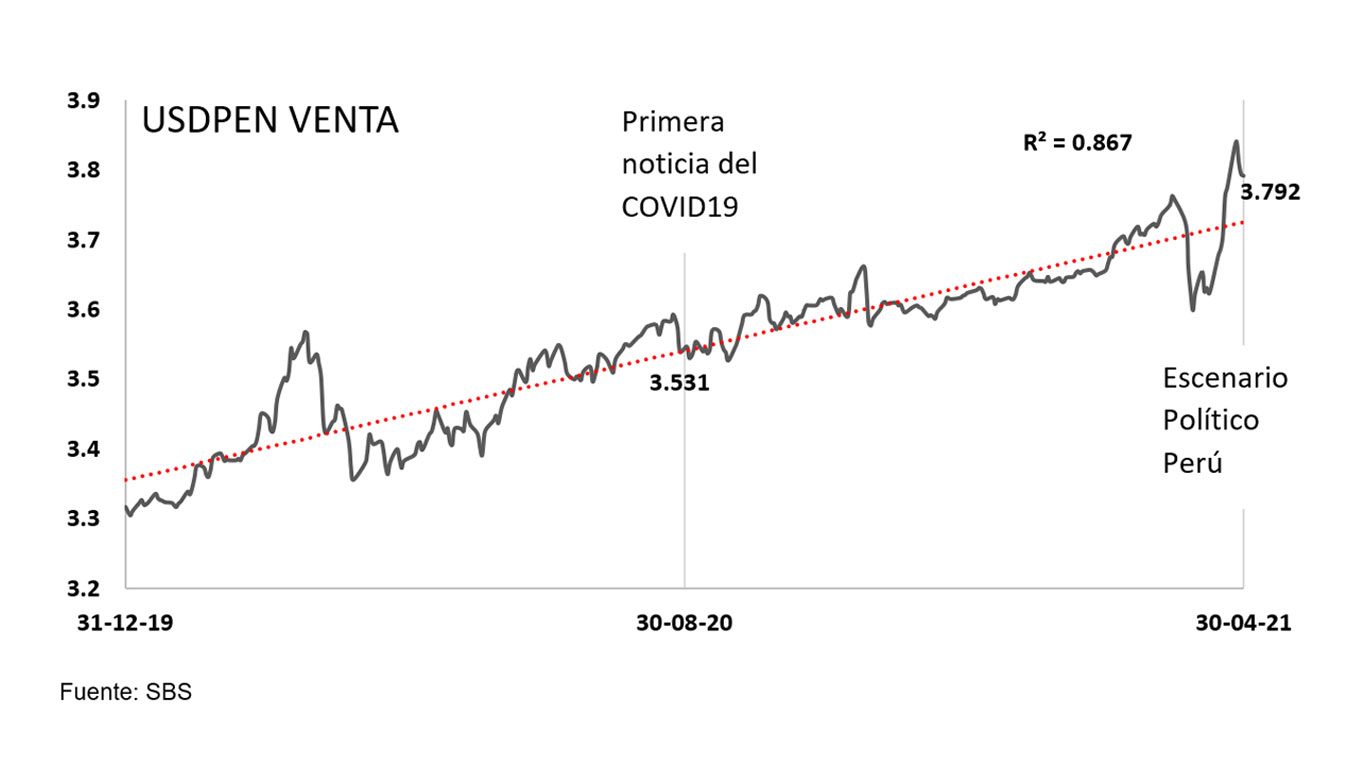

Se habla que el nivel de incertidumbre ha aumentado en los últimos meses debido a la pandemia del covid 19 y por el entorno político que está viviendo país.

Que esto sea motivo de preocupación o no para una empresa dependerá de la naturaleza de sus actividades y de su financiamiento desde la perspectiva de la administración del riesgo financiero. Por ejemplo, una empresa que sólo cuenta con capital propio en soles no debe preocuparse tanto por las fluctuaciones del tipo de cambio, como una que sí tiene un alto nivel de apalancamiento financiero en moneda extranjera. Del mismo modo, una empresa con poca actividad en moneda extranjera o mejor dicho las empresas que no se dedican a la exportación o importación no debe preocuparse demasiado por las fluctuaciones en el tipo de cambio. Es preciso indicar que cuando nos referimos a moneda extranjera (ME) no estamos enfocando en al Dólar Americano.

Sin embargo, qué hay de las empresas que tienen actividades comerciales en soles pero que tienen un apalancamiento financiero en moneda extranjera o que sus actividades comerciales dependen del tipo de cambio de la moneda extranjera, como los exportadores o importadores ¿Cuáles serían los escenarios que estarían reflejando en su estructura financiera?

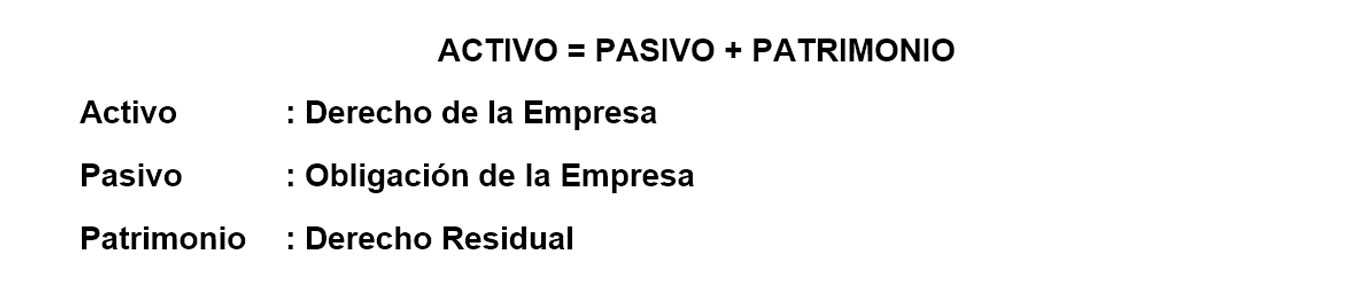

Para ello, es importante recordar la ecuación contable que todo empresario por más pequeño que sea tiene que conocer:

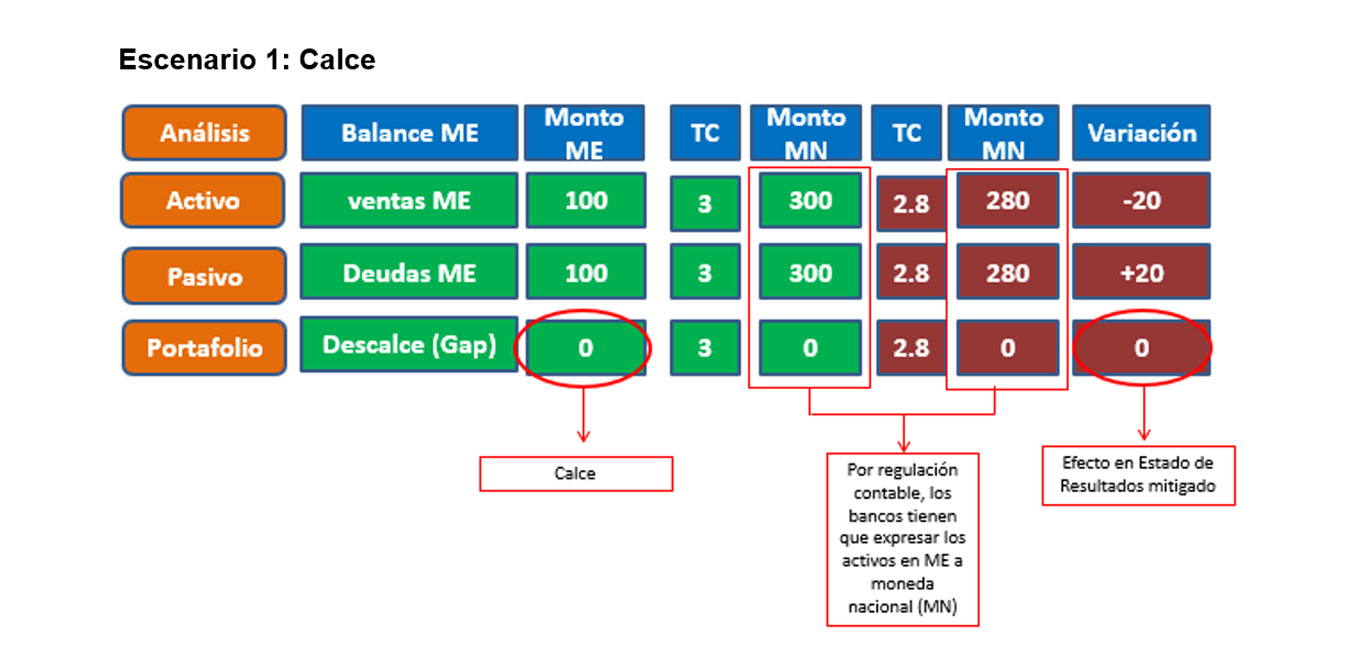

Es preciso indicar que existen otros factores de riesgos de mercado que también pueden impactar en el balance, pero para el presente caso específico sólo se está considerando el factor riesgo tipo de cambio USDPEN, entonces de acuerdo a lo indicado se tendría los siguientes escenarios, asumiendo tipos de cambios hipotéticos para fines didácticos.

Escenario1: La volatilidad del tipo de cambio no tendría que afectar el resultado de la empresa, dado que las perdidas obtenidas por el tipo de cambio en las ventas se compensan con las ganancias por tipo de cambio que se tendría al momento de pagar la deuda bajo un escenario de caída del tipo de cambio, sin embargo, se tendría un efecto inverso compensatorio si el tipo de cambio sube.

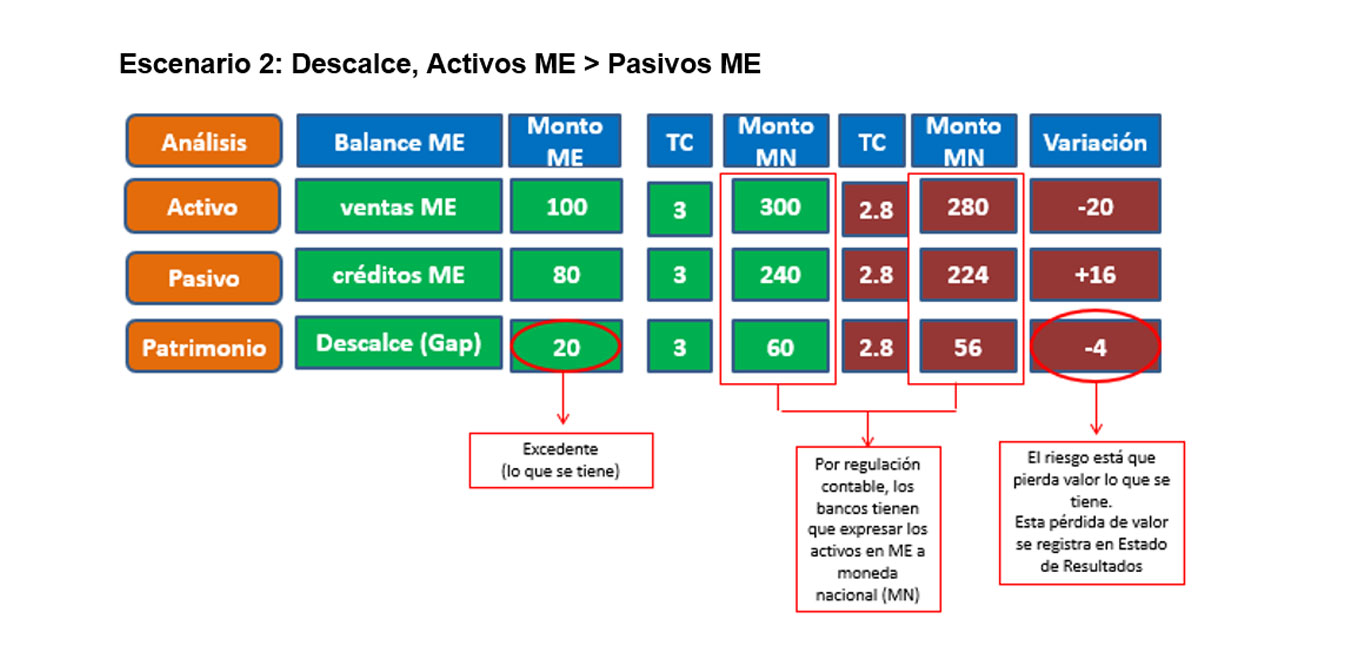

Escenario 2: La volatilidad del tipo de cambio para este escenario, específicamente si el tipo de cambio baja, no es favorable para la empresa, dado que las pérdidas obtenidas de las ventas no se cubrirían con las ganancias por tipo de cambio que se tendría al momento de pagar la deuda bajo un escenario de caída del tipo de cambio, o no será suficiente. Sin embargo, este escenario es favorable cuando el tipo de cambio sube, porque el excedente que me queda (Gap) podría cambiarlo a un tipo de cambio superior.

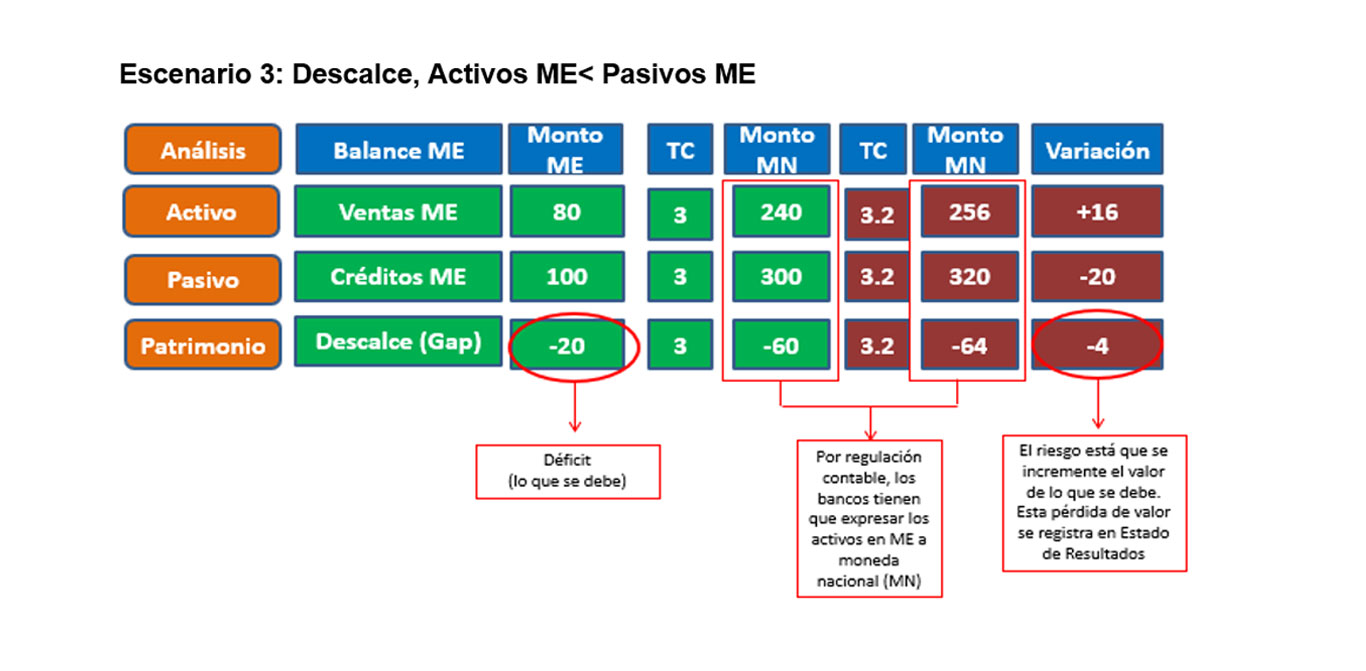

Escenario 3: La volatilidad del tipo de cambio para este escenario, específicamente si el tipo de cambio sube, no es favorable para la empresa, dado que las ganancias obtenidas de las ventas no se cubrirían con las pérdidas por tipo de cambio que se tendría al momento de pagar la deuda bajo un escenario de subida del tipo de cambio, o no será suficiente. Sin embargo, este escenario es favorable cuando el tipo de cambio baja, porque la diferencia negativa que me queda (Gap) podría cambiarlo a un tipo de cambio menor.

Como se evidencia la gestión de riesgos financieros es crucial para que una empresa pueda afrontar escenarios de volatilidad y garantice su existencia en el mercado, como estrategia para mitigar estos riesgos, está primero conocer cuál es la posición de balance de la empresa, para que a partir de ello se tomen decisiones de mitigación de los riesgos.

Actualmente, la banca comercial tiene productos que permiten gestionar los riesgos financieros y que son negociados cada vez más por las empresas (ya no sólo al nivel corporativo), sino que muchas pequeñas empresas lo solicitan, como es el caso del producto derivado Forward de monedas que muy bien funcionan en estos escenarios de volatilidad, por sus características operativas.

DOCENTE AUTOR

MARCOS SANTILLÁN RAMÍREZ

Maestría en economía con mención en finanzas de la Universidad Nacional Mayor de San Marcos e Ingeniero en Gestión Empresarial por la Universidad Nacional Agraria La Molina, con certificación internacional Chartered Risk Analyst - CRA ™, Passed Level I Exam CFA Insitute y Passed the FRM examen Part I Global Association of Risk Professionals (GARP). Mas de 8 años de experiencia en estructuración financiera, gestión de mercado de capitales, análisis de riesgos financieros en el sector público y privado.

Recomendamos...

¡Deja tu comentario!

Lo siento, debes estar conectado para publicar un comentario.